Inwestowanie w indeks przynosi większe zyski niż fundusze akcji

Mijają cztery lata od pojawienia się na naszej giełdzie pierwszego funduszu typu ETF. Nie można jednak powiedzieć, żeby instrument ten spotkał się z dużym zainteresowaniem ze strony polskich inwestorów. A szkoda, bo w porównaniu z klasycznymi funduszami akcji jest tańszy i bardziej zyskowny.

Idea kupowania indeksu niespecjalnie przyjęła się na polskim rynku. Miesięczne obroty trzema dostępnymi aktualnie ETF-ami (WIG20, S&P500, DAX) to zaledwie kilka milionów złotych, co na tle np. obrotów na rynku akcji, które sięgają kilkunastu miliardów złotych, znaczy nawet mniej niż kropla w morzu. Na świecie od wielu lat jest to jednak bardzo popularna forma inwestowania, przynosząca wymierne korzyści, zwłaszcza w porównaniu z inwestowaniem w zwykłe fundusze akcyjne.

Z danych dla amerykańskiego rynku, zbieranych i prezentowanych przez Standard&Poors wynika, że w latach 2000-2013 odsetek funduszy akcji dużych spółek, którym udało się pobić benchmark w postaci indeksu S&P500, tylko trzykrotnie przekroczył 50 proc. Z tego wynika, że w pozostałych latach większość z nich przynosiła mniejsze stopy zwrotu niż wynikałoby to ze zmian wartości samego indeksu.

Nie inaczej jest w przypadku polskich funduszy akcji. Tutaj również większości z nich nie udaje się pobić benchmarku, dla których zazwyczaj jest to indeks WIG. Gdyby na warszawskiej giełdzie był dostępny ETF na WIG, to inwestując w niego regularnie co miesiąc taką samą kwotę przez ostatnie 10 lat (licząc od końca grudnia 2004 roku do końca września 2014), odliczając prowizję maklerską związaną z każdorazowym zakupem jednostki (przyjęliśmy 0,4 proc.), to łączna stopa zwrotu wyniosłaby 33,6 proc. W tym samym czasie, inwestując w ten sam sposób w uniwersalne fundusze polskich akcji, średni zysk sięgnąłby 14,3 proc. Warto podkreślić, że w przypadku funduszy również uwzględniliśmy prowizję przy zakupie, która dla tego typu produktów wynosi przeciętnie 4 proc. Jednak nawet jeśli zmniejszylibyśmy ją do zera (są rynku dystrybutorzy, którzy zrezygnowali z pobierania tej opłaty), to nie wpłynęłoby to na zasadniczą zmianę tego stanu rzeczy, bo średnia stopa zwrotu wyniosłaby wówczas 19 proc., czyli cały czas sporo mniej niż w przypadku indeksu.

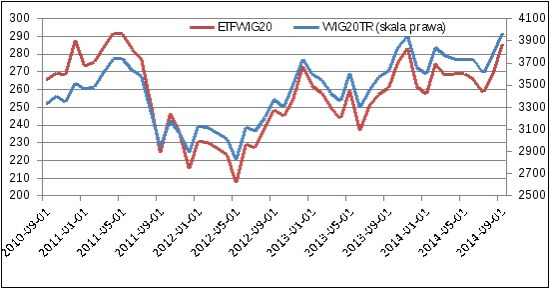

ETF-a, który odzwierciedlałby WIG, niestety nie mamy, ale jest wspomniany ETFWIG20. Warto więc przyjrzeć się zachowaniu indeksu WIG20 Total Return, który na potrzeby naszej analizy będzie znacznie bardziej użyteczny niż „zwykły” WIG20. WIG20 jest indeksem cenowym, co oznacza, że w przeciwieństwie do WIG20 Total Return, który jest indeksem dochodowym, nie uwzględnia dochodów inwestorów z tytułu dywidendy i prawa poboru. Dochody te w przypadku funduszy ETF jak najbardziej wpływają na wzrost wartości jego aktywów, dlatego też to właśnie WIG20 Total Return jest tym właściwszym do porównań.

Notowania ETF WIG20 i indeksu WIG20 Total Return

Źródło: Stooq.pl

Stopa zwrotu w przypadku osób, które począwszy od grudnia 2004, inwestowałyby w indeks WIG20 TR regularnie na koniec każdego miesiąca tę samą kwotę, wyniosłaby na koniec września tego roku 30,8 proc. Mogłoby się wydawać, że jak na blisko dziesięć lat to niedużo. Trzeba jednak pamiętać, że po drodze mieliśmy wielką bessę, która w okresie od końca 2007 do początku 2009 doprowadziła do spadków głównych warszawskich indeksów o mniej więcej dwie trzecie. Ponadto, jak już wcześniej zostało wspomniane, średnie zyski uniwersalnych funduszy polskich akcji były o ponad połowę mniejsze.

ETF-y to przede wszystkim niższe koszty. Brak jest opłat manipulacyjnych, jak w przypadku zwykłych funduszy inwestycyjnych. Operacji dokonuje się z poziomu rachunku maklerskiego i – tak samo jak w przypadku akcji czy obligacji – od transakcji kupna i sprzedaży płaci się prowizję maklerską. Standardowo są one jednak znacznie niższe niż w przypadku opłat dystrybucyjnych funduszy i wynoszą przeciętnie ok. 0,3-0,5 proc. przy zakupie i drugie tyle przy sprzedaży. Prowizje przy funduszach płaci się zazwyczaj przy zakupie jednostek, a w przypadku funduszy akcji nierzadko sięgają one 4-5 proc.

Znacząco niższe są także koszty zarządzania ETF-ami. Wynika to z faktu, że są one zarządzane biernie, co znaczy, że odzwierciedlają skład jakiegoś indeksu. Nie ma więc potrzeby zatrudniania sztabu analityków, którzy na bieżąco śledzą komunikaty i notowania giełdowe, decydując które akcje kupić, a które sprzedać. Przeciętny koszt zarządzania w przypadku funduszu ETF to ok. 0,5 proc. w skali roku, podczas gdy polskie fundusze akcji liczą sobie 3-4 proc.

Słabą stroną ETF-ów może się okazać płynność. Jeśli będzie nie wystarczająca, to spready, czyli różnice między ofertami kupna i sprzedaży mogą być duże, a przez to mniej atrakcyjne. W związku z tym mogą też pojawić się trudności w sprzedaży i kupnie po satysfakcjonującej cenie. Jednostki uczestnictwa w funduszu inwestycyjnym można umorzyć w dowolnym momencie po kursie dnia, co jest niewątpliwie ich dużą przewagą.

Jeśli poszukujesz informacji w zakresie finansowania przedsiębiorstw lub obniżenia kosztów prowadzonej działalności gospodarczej to napisz. Postaramy się skutecznie doradzić i zaproponować najlepsze rozwiązanie.

Dziękujemy za zainteresowanie finansowaniem działalności! Nasz konsultant skontaktuje się tak szybko, jak to tylko będzie możliwe!

Może to Ci się spodoba

Czy biuro rachunkowe może popełnić błąd?

Najważniejszym obowiązkiem biura rachunkowego jest prowadzenie księgowości i dokumentacji firm, które we własnym zakresie nie mogą gromadzić i uzupełniać dokumentacji. Powodów zlecania tej czynności jest wiele. Przede wszystkim brak specjalistycznej

Aktualizacja przepisów dla europejskich przedsiębiorców

Aktualnie firmy otwierające swoją działalność powinny respektować prawa i przepisy krajowe oraz wytyczne i ustalenia UE. Okazuje się, że ilość ustaw jest tak dużo, że tak naprawdę niemożliwe jest opanowanie

Co druga firma z sektora MSP ma problemy z płynnością finansową

W segmencie małych i średnich przedsiębiorstw, problem utraty płynności dotyka ponad połowy z nich – podkreśla Michał Pawlik, prezes Narodowego Funduszu Gwarancyjnego. Najmniejsze firmy często najdłużej czekają na pieniądze od kontrahentów i to

Lokaty nie zawsze wygrywają z obligacjami skarbowymi

Zapadające w maju trzy- i czteroletnie obligacje skarbowe przyniosły odpowiednio 3,83 i 4,92 proc. średniorocznego zysku brutto. Lokaty nie dały rady czterolatkom. A niedługo solidnie przegrają także z dziesięciolatkami. Oferowane

Będzie łatwiej wnioskować o unijne dofinansowanie

Nowelizacja ustawy wdrożeniowej ma ułatwić korzystanie z unijnych dotacji. Nowe przepisy upraszczają proces ubiegania się o dofinansowanie i ograniczają biurokrację. Tworzą też instytucję Rzecznika Funduszy Europejskich, który będzie dbał o interesy beneficjentów środków unijnych.

Start-upy mogą liczyć na coraz większe wsparcie finansowe

W Polsce działa ok. 2,7 tys. start-upów. Zdecydowana większość z nich, bo aż 73 proc., znajduje się na jednym z dwóch środkowych etapów rozwoju. Tylko 15 proc. jest na etapie ekspansji rynkowej. Liczba

{kind=link}