Obligacje komunalne

Obligacje komunalne jako wartościowy papier dłużny stanowią istotny element struktury zadłużania jednostek samorządu terytorialnego.

Zamieszczając zapis z art. 89 ustawy o finansach publicznych, ustawodawca ustanowił podstawę prawną do zaciągania zobowiązań przez JST w celu finansowania m.in.: wkładu własnego

w inwestycje współfinansowane ze środków unijnych, całości inwestycji do momentu uzyskania dofinansowania ze środków UE czy spłatę długu jednostki. Wskazał zarazem na emisję papierów wartościowych jako jeden z właściwych instrumentów równoważenia budżetu oraz zapewnienia płynności finansowej zarówno w krótkim (przejściowy deficyt), jak i długim okresie (spłata wcześniej zaciągniętych zobowiązań, planowany deficyt itp.).

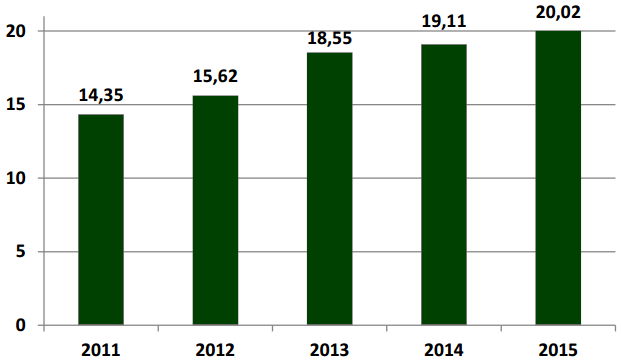

Jednostki samorządu terytorialnego chcące pozyskać kapitał bezpośrednio na rynku mogą emitować papiery wartościowe w formie obligacji, zwanych obligacjami komunalnymi. Analiza rynku obligacji komunalnych w latach 2011 – 2015 pozwala zauważyć, że jego wartość corocznie wzrasta. Na przestrzeni analizowanych pięciu lat zaobserwowano ponad 40% wzrost wartości rynku obligacji komunalnych w Polsce.

Wartość rynku obligacji komunalnych w Polsce (w mld zł)

Źródło: opracowanie własne na podstawie Fitch Ratings

Poza wartością rynku obligacji komunalnych w Polsce, warto przyjrzeć się strukturze podmiotowej nabywców obligacji komunalnych. Niezwykle istotnym jest fakt, iż w praktyce najczęstszymi nabywcami obligacji komunalnych są banki (ich udział w strukturze nabywców wynosi ponad 90%).

Biorąc pod uwagę tak znaczący rozwój rynku obligacji komunalnych emitowanych przez JST oraz fakt, iż głównymi nabywcami obligacji komunalnych są banki, należy odpowiedzieć na pytanie co powoduje, że emisja obligacji komunalnych staje się coraz bardziej interesującym instrumentem finansowania jednostek samorządu terytorialnego w Polsce oraz czym różni się od kredytu bankowego?

- Elastyczne warunki spłaty

Zasadniczą różnicę pomiędzy emisją obligacji komunalnych a zaciągnięciem kredytu zauważyć można na płaszczyźnie kształtowania warunków spłaty wynikających ze skorzystania z ww. instrumentów. JST wybierając kredyt bankowy akceptują jednocześnie warunki spłaty zaproponowane przez bank udzielający kredytu. Emisja obligacji komunalnych daje samorządom większą autonomię

w ustalaniu warunków spłaty, dłuższy możliwy okres finansowania długu, co daje możliwość lepszego dopasowania struktury i harmonogramu spłat do możliwości budżetu.

- Uproszczona procedura

Istotną zaletą zaciągnięcia zobowiązania w formie emisji obligacji komunalnych w odróżnieniu od zaciągnięcia kredytu bankowego jest brak obowiązku stosowania ustawy Prawo zamówień publicznych. Zgodnie z art. 4, ust. 3, lit. j) ustawy Prawo zamówień publicznych, ustawy tej nie stosuje się

w przypadku zamówień, których przedmiotem są usługi finansowe związane z emisją, obrotem lub transferem papierów wartościowych, co istotnie wpływa na obligacje jako względnie szybszy sposób pozyskania środków. Znaczy to również, iż jednostka samorządu terytorialnego ma prawo podpisać umowę z dowolnie wybranym podmiotem organizującym emisję (najczęściej jest to bank), jednak jednostki najczęściej przeprowadzają wybór organizatora emisji w drodze porównania ofert, przez co mają możliwość wyboru tego, który zaproponuje najkorzystniejsze warunki.

- Niższy koszt obsługi długu

Rozpatrując koszty związane z obsługą kredytu bankowego i emisją obligacji komunalnych należy pamiętać, że w przypadku obligacji odsetki płacone są najczęściej raz do roku, co powoduje, że dla takiego samego oprocentowania nominalnego, efektywne koszty obsługi obligacji będą mniejsze niż w przypadku kredytu z odsetkami płaconymi np. miesięcznie lub kwartalnie, co wynika z uwzględnienia kapitalizacji odsetek. Ponadto oprocentowanie nominalne obligacji jest zwykle mniejsze lub porównywalne do oprocentowania kredytu bankowego. Zatem emisję obligacji komunalnych uznać można za tańszą formę finansowania JST.

- Brak zabezpieczeń i celu

Emisja obligacji komunalnych charakteryzuje się brakiem obowiązku ustanawiania zabezpieczeń, które są elementem obligatoryjnym w przypadku umowy kredytu. Ponadto pozyskane w drodze emisji akcji środki mogą zostać wykorzystane w sposób stosunkowo bardziej elastycznie, ze względu na brak obowiązku skonkretyzowania celu emisji, który może zostać określony w sposób ogólny, przez co możliwy jest transfer środków z jednych zadań na inne. Natomiast w przypadku kredytu bankowego cel musi zostać skonkretyzowany, a bank ma prawo monitorować wykorzystanie środków przekazanych podmiotowi w ramach umowy kredytu.

Prawne uwarunkowanie emisji obligacji komunalnych

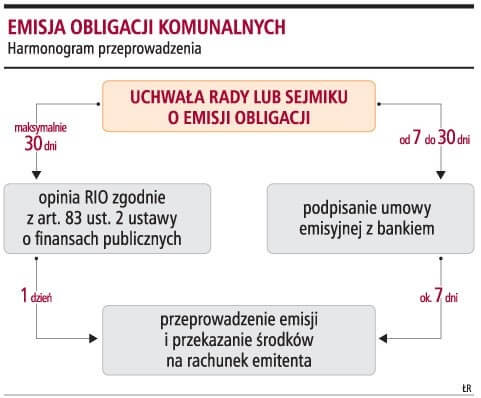

Podstawą prawną konkretnej emisji obligacji komunalnych jest uchwała organu stanowiącego jednostki samorządu terytorialnego. Uchwała w sprawie emisji obligacji powinna zawierać podstawowe zapisy charakteryzujące emisję, tj. m.in. wielkość emisji, wartość nominalną obligacji, termin i warunki wykupu obligacji czy opis, wysokość i sposób ustalenia świadczeń emitenta oraz termin ich realizacji. Należy przy tym zauważyć, że jednostki samorządu terytorialnego najczęściej nie emitują całej potrzebnej kwoty od razu, lecz dzielą ją na transze (emitowane w poszczególnych latach) i dalej

w ramach danej transzy na serie o zróżnicowanym terminie wykupu. Dzięki temu taka emisja ułatwia spłatę zaciągniętego zobowiązania.

Etapy emisji obligacji komunalnych

Źródło: samorząd.infor.pl

Obligacje komunalne stanowią atrakcyjną alternatywę dla kredytu bankowego. Tendencje w zakresie korzystania z zewnętrznych form finansowania jednostek samorządu terytorialnego oraz przewidywania dotyczące wzrostu zadłużenia, powinny zatem JST do poważnego rozważenia konkurencyjnego sposobu finansowania w formie obligacji komunalnych.

Może to Ci się spodoba

Polacy coraz częściej rezygnują z płacenia gotówką

Polacy coraz chętniej korzystają z nowoczesnych form płatności. Płacenie zbliżeniowe kartą jest już na rynku standardem – taką możliwość oferuje 80 proc. kart i terminali płatniczych. Coraz powszechniejsze stają się także płatności

Dyrektywa o rachunkach płatniczych przyniesie korzyści klientom

Dyrektywa o rachunkach płatniczych (PAD) spowoduje, że łatwiej będzie założyć rachunki za granicą i porównywać oferty poszczególnych banków. Dostawcy usług będą mieli obowiązek umożliwić klientom łatwe przeniesienie rachunku. Zdaniem ekspertów na zmianach

Szybkie pożyczki za darmo – czy warto?

Szybkie pożyczki to rozwiązanie, które znajduje coraz więcej zwolenników. Oznacza to również wzrost konkurencji oraz powstawanie dużej liczby nowych firm zajmujących się świadczeniem takich usług. Walka o klienta sprawia, że

Pierwsza połowa 2017 roku powinna przynieść poprawę na rynku transakcji gruntami rolnymi

Rynek transakcji gruntami rolnymi powinien wróci do dobrej kondycji w pierwszej połowie 2017 roku – ocenia Mariusz Włodarczyk z BZ WBK Leasing. Na przełomie roku pozytywny impuls dla finansowania inwestycji powinny dać dotacje

Faktoring

Jeśli prowadzisz firmę bądź właśnie planujesz rozpocząć własną działalność, z pewnością nachodzą Cię wątpliwości dotyczące finansów. Jak uniknąć zadłużeń? Jak zachować płynność finansową, a przy tym prężnie się rozwijać? Odpowiedź

Inwestowanie w sztukę się opłaca

Rynki finansowe narażone są na nieprzewidziane spadki, dlatego osoby posiadające pewien kapitał coraz częściej podejmują decyzję, by inwestować również w sztukę, która daje możliwości długoterminowego lokowania kapitału. W ostatnich latach

{kind=link}

0 Komentarzy

Brak komentarzy!

Możesz być pierwszy - dodaj komentarz!