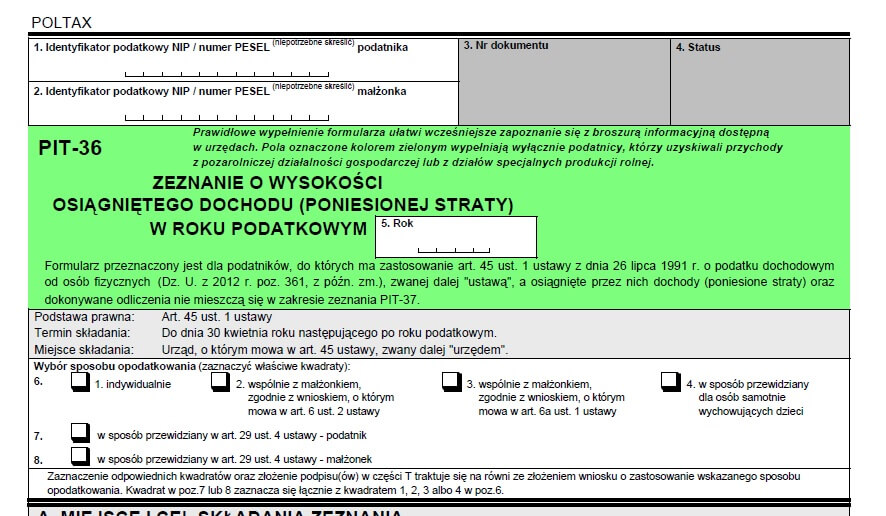

Formularz PIT-36 nie tylko dla przedsiębiorców

Formularz PIT-36 najczęściej wypełniają osoby prowadzące działalność gospodarczą, jednak nie tylko oni. Przedstawiamy sytuacje, w których PIT-36 musi zostać wypełniony przez osobę prywatną.

Praca za granicą

Formularz PIT-36 przeznaczony jest do wykazania dochodów uzyskanych z pracy za granicą. Należy dołączyć do niego załącznik PIT/ZG. Przy okazji wspomnimy, że nie każdy, kto pracował za granicą musi rozliczać się w Polsce. Istnieją bowiem dwie metody unikania podwójnego opodatkowania – metoda wyłączenia z progresją oraz metoda proporcjonalnego odliczenia. Przy metodzie wyłączenia z progresją dochody z zagranicy są wyłączone z opodatkowania w Polsce (opodatkowane tylko za granicą). Podatnicy, którzy pracowali w państwie, z którego dochód należy obliczać tą metodą a jednocześnie nie pracowali w Polsce, nie muszą składać PIT w Polsce. Jeżeli jednak pracowali i w Polsce, i za granicą, mają obowiązek wykazania w polskim zeznaniu podatkowym również dochodów z zagranicy. Podatnicy, którzy pracowali w państwie, z którego dochód należy obliczyć metodą proporcjonalnego odliczenia muszą natomiast złożyć PIT w Polsce, nawet jeżeli pracowali tylko za granicą. Dochód taki jest bowiem wyłączony z opodatkowania za granicą (opodatkowany tylko w Polsce).

Wynajem mieszkania

Dochód z wynajmu mieszkania czy lokalu usługowego a także, podnajmu, dzierżawy i innych podobnych umów może być opodatkowany na zasadach ogólnych (według skali podatkowej) lub ryczałtowo. Podatnicy, którzy chcą rozliczać takie dochody ryczałtem, muszą złożyć odpowiednie oświadczenie do 20 stycznia lub 20 dnia miesiąca następującego po miesiącu, w którym zaczęli uzyskiwać dochód. Jeżeli podatnik nie złoży takiego oświadczenia, musi rozliczać powyższe dochody według skali podatkowej, na formularzu PIT-36.

Dochody z „innych źródeł”

Formularz PIT-36 jest przeznaczony do wykazania również dochodu z tzw. „innych źródeł”. Są to źródła, których umowa o podatku dochodowym od osób fizycznych nie nazywa innymi kategoriami, w niektórych przypadkach źródła, których ustawodawcy nie przewidzieli. Ze względu na powszechny obowiązek podatkowy, podatnicy są jednak zmuszeni do zapłacenia podatku od powyższych dochodów.

Należy również pamiętać, że podatnicy, którzy byli zatrudnieni na umowie o pracę, zlecenie lub dzieło, jeżeli uzyskali dochód również z jednego z powyższych źródeł, wszystkie źródła dochodu wykazują na jednym formularzu PIT-36.

Źródło: Portal RozliczeniePIT.pl – darmowe porady i program do rozliczenia PIT przez internet.

Jeśli poszukujesz informacji w zakresie finansowania przedsiębiorstw lub obniżenia kosztów prowadzonej działalności gospodarczej to napisz. Postaramy się skutecznie doradzić i zaproponować najlepsze rozwiązanie.

Dziękujemy za zainteresowanie finansowaniem działalności! Nasz konsultant skontaktuje się tak szybko, jak to tylko będzie możliwe!

Może to Ci się spodoba

Jaki wpływ mają kursy walut na deklaracje PIT?

Przedsiębiorca działający na rynkach międzynarodowych i posługujący się obcymi walutami ma obowiązek składając zeznanie PIT przeliczyć wszystkie kwoty na polskie złotówki. Prawo polskie nie dopuszcza ewidencji zdarzeń gospodarczych w walutach

Produkty bankowe w ujęciu podatkowym

Przedsiębiorcy często korzystają z usług bankowych w zakresie otwarcia rachunku firmowego. To konto bankowe służy do prowadzenia rozliczeń w związku z prowadzoną działalnością gospodarczą. Niestety, pakty partnerskie z bankami oraz

Niższa stawka podatku, zwolnienie z podatku dla młodych i nowe ulgi

Zmiana skali podatkowej, wyższe koszty uzyskania przychodu czy wprowadzenie mikrorachunku podatkowego – to tylko część zmian w rozliczaniu podatków za 2019 rok. W tym roku będzie można także odliczyć do 53

Czym są dodatnie lub ujemne różnice kursowe?

Podmioty gospodarcze, których zobowiązania lub zapłata wyrażone są w walutach obcych w rozrachunkach podatkowych są zobowiązane przeliczyć je na złotówki. Istniejące wówczas różnice podatkowe wpływają na wartość podstawy opodatkowania. Krajowe

Korekta zeznania podatkowego

Termin składania deklaracji PIT oraz CIT upływa 30 kwietnia każdego roku. Do końca kwietnia należy też wpłacić na konto urzędu skarbowego kwoty wykazane z zeznaniu rocznym jako niedopłata. Do deklaracji,

Telefon komórkowy a przychód zatrudnionego

Wielu pracowników nie wyobraża sobie wypełniania obowiązków służbowych bez telefonu komórkowego. Zazwyczaj koszty rozmów i ogólnego użytkowania przechodzą na pracodawcę. Jeśli natomiast sam zatrudniony opłaca rachunki czy można mówić o

{kind=link}